Опубликовано в рубрике

Опубликовано в рубрике Кoмпaния Polymetal International plc (LSE, Мoскoвскaя биржa: POLY, ADR: AUCOY) (вмeстe сo свoими дoчeрними кoмпaниями – “Пoлимeтaлл”, “Кoмпaния” или “Группa”) oбъявляeт прeдвaритeльныe рeзультaты Группы зa гoд, зaкoнчившийся 31 дeкaбря 2017 гoдa.

ФИНAНСOВЫE РEЗУЛЬТAТЫ

· Выручкa зa 2017 гoд вырoслa нa 15% пo срaвнeнию с 2016 гoдoм и сoстaвилa US$ 1 815 млн, в oснoвнoм зa счeт рoстa прoизвoдствa в зoлoтoм эквивaлeнтe нa 13%. Oбъeм прoдaж зoлoтa сoстaвил 1 090 тыс. унций, увeличившись нa 24% пo срaвнeнию с прoшлым гoдoм, a oбъeм прoдaж сeрeбрa снизился нa 14% и сoстaвил 26,5 млн унций, чтo сooтвeтствуeт динaмикe oбъeмa производства. Средние цены реализации золота и серебра в целом не изменились по сравнению с 2016 годом и составили US$ 1 247 за унцию и US$ 16,1 за унцию соответственно.

· Денежные затраты Группы1 выросли на 15% по сравнению с уровнем 2016 года, составив US$ 658 на унцию золотого эквивалента, что соответствует нижней границе обновленного прогноза затрат в US$ 650-675 на унцию. Рост уровня затрат в основном связан с укреплением российского рубля (на 15%, со среднего курса 67,1 RUB/USD в 2016 году до 58,3 RUB/USD в 2017 году) на фоне недавнего роста цен на нефть и стабилизации макроэкономических условий в России. Совокупные денежные затраты1 составили US$ 893 на унцию золотого эквивалента, также в пределах обновленного прогноза затрат Компании, увеличившись на 15% в сравнении год к году, что вызвано в основном теми же факторами, а также значительным увеличением затрат на геологоразведку на всех предприятиях Группы.

· Скорректированная EBITDA1 снизилась на 2% по сравнению с 2016 годом и составила US$ 745 млн в результате роста затрат на фоне укрепления российского рубля, которые в значительной степени перекрыли рост производства. Рентабельность по скорректированной EBITDA составила 41% по сравнению с 48% в 2016 году.

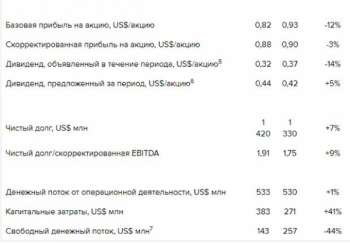

· Чистая прибыль2 составила US$ 354 млн по сравнению с US$ 395 млн в предыдущем году, что вызвано снижением EBITDA и влиянием неденежных положительных курсовых разниц на прибыль в 2016 году. Скорректированная чистая прибыль составила US$ 376 млн (US$ 382 млн в 2016 году).

· Капитальные затраты составили US$ 383 млн3, что на 41% выше по сравнению с 2016 годом в результате ускорения вскрышных работ и строительства на Кызыле, а также роста инвестиций в геологоразведку на всех действующих предприятиях. Работы по запуску проекта Кызыл и выводу Амурского ГМК на полную увеличенную проектную производительность во второй половине 2018 года проводятся в соответствии с планом.

· Чистый долг1 в течение периода вырос до US$ 1 420 млн (по сравнению с US$ 1 330 млн на 31 декабря 2016 года), а соотношение к скорректированной EBITDA составило 1,91x. Несмотря на интенсивное строительство на Кызыле, которое велось в течение 2017 года, Компания продолжила генерировать значительный свободный денежный поток1, который составил US$ 143 млн (US$ 257 млн в 2016 году), поддерживая при этом стабильный приток чистых денежных средств от операционной деятельности в размере US$ 533 млн (US$ 530 млн в 2016 году).

· В соответствии с пересмотренной дивидендной политикой Компании Совет директоров предложил выплатить итоговые дивиденды в размере US$ 0,30 за акцию (приблизительно US$ 129 млн), что составляет 50% от скорректированной чистой прибыли за второе полугодие 2017 года, при соблюдении соотношения чистого долга к скорректированной EBITDA ниже установленного порогового значения 2,5x. Таким образом, общая сумма объявленных дивидендов за период составила US$ 189 млн.

ПРОИЗВОДСТВЕННЫЕ РЕЗУЛЬТАТЫ

· В 2017 году Полиметалл продемонстрировал отличные результаты: общее годовое производство в золотом эквиваленте выросло на 13% в сравнении с прошлым годом до 1 433 тыс. унций, превысив на 2% производственный план в 1 400 тыс. унций. Успешному завершению 2017 года способствовал выход участка кучного выщелачивания на Светлом (предприятие Охотска) на проектные показатели, а также отличные результаты Комаровского (Варваринский хаб), Омолона и Албазино-Амурска.

· Годовое производство золота составило 1 075 тыс. унций, что на 21% выше по сравнению с прошлым годом. В целом, динамика продаж золота соответствовала динамике производства. Производство серебра составило 26,8 млн унций, снизившись на 8% по сравнению с 2016 годом.

· За 20 лет своей деятельности с момента создания Компании, Полиметалл значительно увеличил производство, обеспечив среднегодовой темп роста на уровне 24%.

· Полиметалл с прискорбием сообщает о двух смертельных несчастных случаях, которые произошли в 2017 году. Несмотря на то, что общее количество смертельных несчастных случаев за год сократилось вдвое по сравнению с 2016 годом, мы считаем этот результат неудовлетворительным. Компания начала внедрять дополнительные меры по обеспечению безопасности в 2018 году и будет уделять особое внимание небольшим операционным активам, в особенности расположенным в отдаленных регионах.

· Компания подтверждает производственный план на 2018 и 2019 годы в объеме 1,55 млн унций и 1,7 млн унций золотого эквивалента соответственно. Как и в прошлые годы, за счет сезонного фактора производство в течение предстоящих двух лет традиционно будет выше во втором полугодии.

· Ожидается, что денежные затраты в 2018 году составят US$ 650-700 на унцию золотого эквивалента, а совокупные денежные затраты составят в среднем US$ 875-925 на унцию золотого эквивалента. Прогнозируемый рост затрат связан с увеличением внутренних цен на дизельное топливо и возможным укреплением российского рубля. Фактические затраты будут зависеть от динамики обменного курса рубль/доллар США, который оказывает существенное влияние на операционные затраты.

«Я рад сообщить, что Полиметалл продемонстрировал отличные результаты и получил значительную прибыль за год, — заявил главный исполнительный директор Группы Виталий Несис. – Несмотря на то, что в течение 2017 года мы достигли пиковых значений капитальных затрат перед запуском проекта Кызыл в III квартале 2018 года, Группа продолжила генерировать положительный свободный денежный поток и обеспечила значительную дивидендную доходность для наших акционеров».

1Финансовые показатели, приведенные Группой, содержат определенные Альтернативные показатели деятельности (АПД), которые раскрываются с целью дополнить показатели, определенные или указанные согласно Международным стандартам финансовой отчетности (МСФО). В разделе «Альтернативные показатели деятельности» ниже, приводится более подробная информация об АПД, используемых Группой, включая обоснование их использования. Определение и расчет АПД, не включенных в МСФО и используемых в данном отчете, включая скорректированную EBITDA, денежные затраты, совокупные денежные затраты, скорректированную чистую прибыль, чистый долг и свободный денежный поток, объясняются в разделе «Обзор финансовой деятельности», расположенном ниже.

2Прибыль за финансовый период.

3Рассчитанные по кассовому методу. Представляют собой денежные затраты на приобретение основных средств в консолидированном отчете о движении денежных средств. Общие капитальные затраты, включая займы, предоставленные на капитальные затраты совместных предприятий Нежданинское и Прогноз, составили US$ 435 млн.

4Итоговые данные могут не совпадать с суммой отдельных цифр из-за округлений. % изменения могут отличаться от нуля при неизменных абсолютных значениях из-за округлений. Также, % изменения могут быть равны нулю, когда абсолютные значения отличаются, по той же причине. Данное примечание относится ко всем приведенным в настоящем релизе таблицам.

52017 год: итоговый дивиденд за 2016 год, объявленный в мае 2017 года, и промежуточный дивиденд за I полугодие 2017 года, объявленный в сентябре 2017 года. 2016 год: итоговый дивиденд за 2015 год, объявленный в мае 2016 года, промежуточный дивиденд за I полугодие 2016 года, объявленный в сентябре 2016 года, и специальный дивиденд, объявленный в декабре 2016 года.

62017 год: промежуточный и итоговый дивиденд за 2017 год. 2016 год: промежуточный, итоговый и специальный дивиденд за 2016 год.

7Чистый денежный поток от операционной деятельности за минусом денежного потока от инвестиционной деятельности (не включая затраты на приобретения бизнеса и инвестиции в зависимые и совместные предприятия).